Worin sich Basis- und Komfort-Tarife unterscheiden

Jede Privatperson sollte durch eine private Haftpflichtversicherung gegen unkalkulierbare finanzielle Risiken abgesichert sein, die durch Fehlverhalten, Missgeschicke und unglücklich entstandene Schäden zu desaströsen Folgen für die persönlichen Finanzen führen können. Eine solche Privathaftpflicht-Versicherung schließt man als Einzelperson entweder (nur) für sich selbst ab, oder man hat einen Partner- / Familien-Tarif, der gleich mehrere Personen über einen Vertrag absichert.

Leider gibt es in vielen Haushalten – trotz der offensichtlichen Notwendigkeit einer Privathaftpflichtversicherung – keinen entsprechenden Vertrag. Die Gründe hierfür sind je nach sozialer Stellung und Bildung sehr unterschiedlich: Einige Menschen können sich eine Privathaftpflicht-Police schlichtweg nicht (oder kaum) leisten. Anderen „ist das nicht so wichtig“, weil sie einfach nicht wissen, welche finanziellen Auswirkungen bestimmte Missgeschicke für sie persönlich haben können. Und andere unterschätzen einfach schlichtweg das Risiko, sprich die Wahrscheinlichkeit, dass ein Haftpflicht-Fall im privaten Umfeld eintritt. – Und dann gibt es noch das Segment der „Faul-bequemen“, die zwar an sich schon „wissen“, dass private Haftpflichtversicherungen Sinn machen – denen es aber einfach zur viel Arbeit ist, sich um die Auswahl und den Abschluss einer geeigneten Police zu kümmern. Man hatte noch „keine Zeit“, „keine Nerven“, „keine Muße“, das „mal zu recherchieren“.

Tarifwelt nicht immer zu durchschauen

Fairerweise muss man zugeben: Die Masse unterschiedlicher Angebote und deren Details ist nicht ganz so leicht zu durchblicken. Nahezu jede große Versicherungsgesellschaft hat private Haftpflicht-Versicherungen im Angebot, und das oftmals auch noch in zwei bis drei unterschiedlichen Tarifen. Häufig gibt es dann einen „Basis-Schutz“, einen „Komfort-Tarif“ und eine „Premium-Absicherung“. Das alles natürlich immer mit unterschiedlichen Begriffen, und dennoch ist die bzw. eine gewisse Grundstrategie dahinter zu durchschauen.

Doch lohnen die Komfort- und Premium-Tarife bei privaten Haftpflichtversicherungen? Sind die Zusatzbausteine sinnvoll, oder handelt es sich hierbei nur um Margenbringer für die Versicherungsgesellschaft(en)? - Ganz so pauschal ist das nicht zu beantworten, bzw. wäre es nicht fair, dies zu tun. Zuerst einmal sollte man erst einmal die tatsächlichen Unterschiede zwischen den Tarifstufen ermitteln und verstehen.

Wir haben uns dazu in einem der gängigen Vergleichsrechner für Privathaftpflichtversicherungen umgesehen – hier beispielhaft und stellvertretend für ähnliche: haftpflichtversicherungvergleich.de – und einige der dort live und in Farbe gelisteten Tarifangebote unter die Lupe genommen. Im Folgenden die Unterschiede an einem Beispiel ausführlicher aufgezeigt.

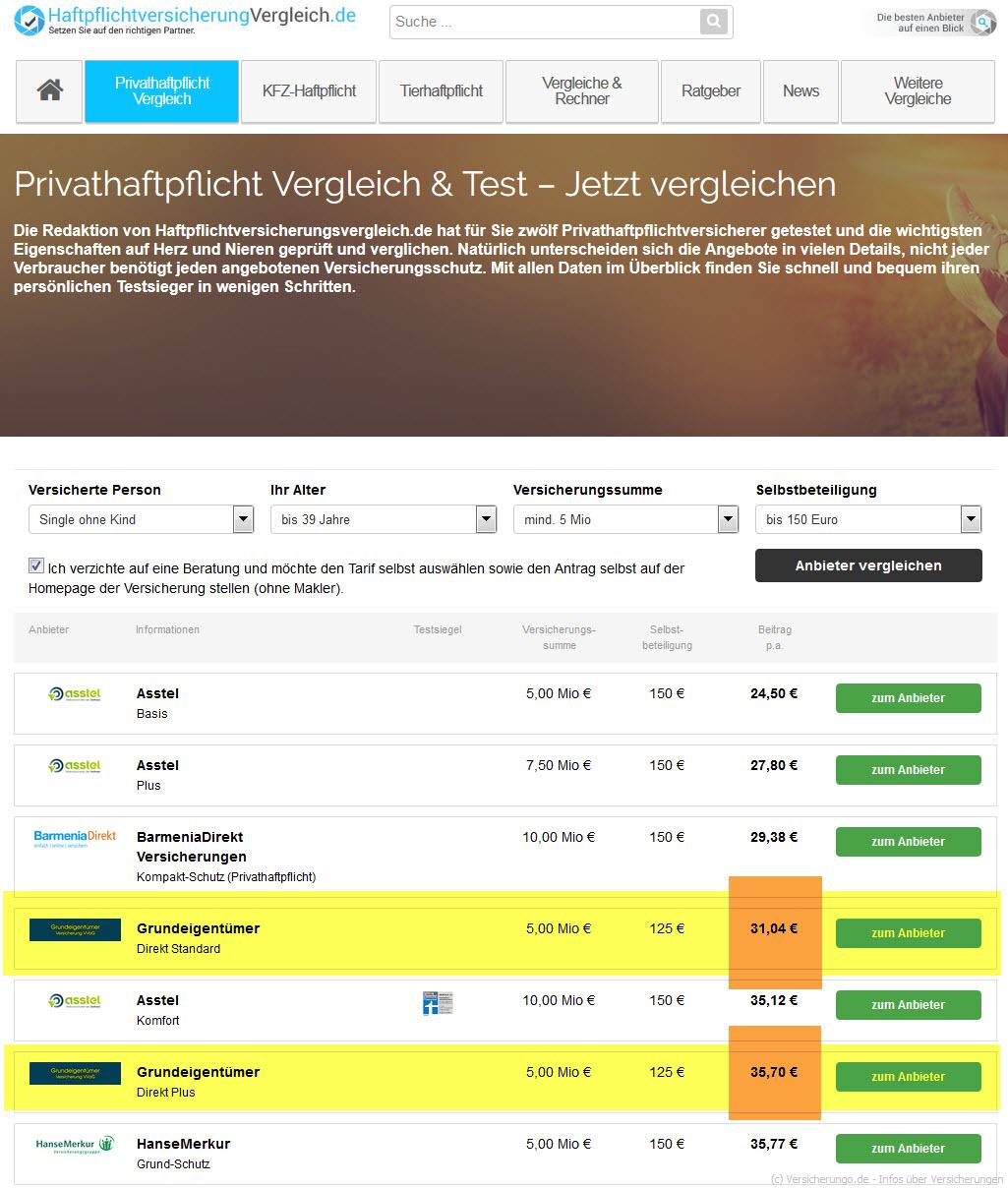

Zwei Tarife des gleichen Versicherers Der Preisunterschied zwischen dem Einstiegstarif "Grundeigentümer Versicherung Direkt Standard" und dem Komforttarif "Grundeigentümer Versicherung Direkt Plus" ist eher gering - wie sind die Leistungsunterschiede? (Screenshot www.haftpflichtversicherungvergleich.de/privathaftpflicht-vergleich/)

Grundeigentümer Direkt Standard vs. Direkt Plus

Wir haben als Suchkriterium die Voreinstellung des Privathaftpflicht Vergleichsrechners genutzt, nämlich: • Versicherte Person: Single ohne Kind, • Alter: bis 39 Jahre, • Versicherungssumme: mindestens 5 Mio, • Selbstbeteiligung: bis 150 EUR.

Als gelistete Treffer tauchte im Vergleichs- und Kostenrechner unter anderem die „Grundeigentümer“ Versicherung als Anbieter von Privathaftpflichten auf – und zwar mit zwei verschiedenen Tarifen namens „Direkt Standard“ und „Direkt Plus“.

Schaut man sich nur das Listing im Vergleichsrechner an, dann fällt erst einmal nur ein unterschiedlicher Preis für die beiden Tarife auf: • die „Grundeigentümer Direkt Standard“ kostet 31,04 EUR / Jahr, • die „Grundeigentümer Direkt Plus“ kostet 35,70 EUR / Jahr.

Die ausgewiesene Versicherungssumme beträgt 5 Mio EUR, die Selbstbeteiligung in beiden Tarifen jeweils 125 EUR. Was also unterscheidet die beiden Tarife?

• (1.) Im Tarif „Grundeigentümer Privathaftpflicht Direkt Standard“ werden Mietsachschäden auf eine Versicherungssumme von 300.000 EUR beschränkt; im Tarif „Direkt Plus“ unbegrenzt. Wer z.B. eh in den eigenen vier Wänden lebt, wird diesen Unterschied in den meisten Fällen ignorieren können und den günstigeren Standardtarif wählen.

• (2.) Der Tarif „Direkt Standard“ deckt weder „Schäden durch deliktfähige Kinder“ noch „Schäden durch deliktunfähige Kinder“ ab, der Tarif „Direkt Plus“ schon, und zwar bis zu je 10.000 EUR (bei 150 EUR Selbstbeteiligung in solchen Versicherungsfällen). – Für viele Verbraucher kann das ein signifikanter Unterschied sein, insbesondere wenn der Aufpreis von „Direkt Standard“ zu „Direkt Plus“ so moderat ist.

• (3.) Ob man den Leistungsbaustein „Schlüsselverlustrisiko fremder privater Wohnungsschlüssel“ unbedingt abgesichert haben muss, wie das mit 15.000 EUR Deckung im „Direkt Plus“-Tarif der Fall ist, kann man sicherlich in Frage stellen. Hier dürfte für viele der Griff zum „Direkt Standard“-Tarif näher liegen.

• (4.) Deutliche Unterschiede zwischen den beiden Tarifstufen ergeben sich im Bereich mitversicherter Personen. So enthält die Tarifstufe „Direkt Plus“ als Extras: „Vorsorgeversicherung für ausscheidende Personen“, die Mitversicherung von „in häuslicher Gemeinschaft lebender alleinstehender Verwandter des Versicherungsnehmer“ (z.B. ein im Haus mitwohnendes verwitwetes Elternteil) sowie die Mitabdeckung „vorübergehend im Haus eingegliederter Personen (z.B. Au-pair, Austausch). Für Versicherungsinteressenten, bei denen derartige Fälle vorliegen (könnten), macht ein Abschluss der minimal teureren „Plus“-Tarifvariante dann definitiv Sinn.

• (5.) Ein wesentlicher Unterschied zwischen beiden Tarif-Optionen liegt auch in der sogenannten „Forderungsausfalldeckung“. Was passiert, wenn Ihnen ein Schaden durch einen Dritten zugefügt wird, der Dritte für diesen Schaden zu Schadenersatz verpflicht ist (=haftet bzw. haften muss), der Dritte jedoch über keine Privathaftpflichtversicherung verfügt und den Schadenersatz auch nicht aus vorhandenen Geldmitteln bezahlen kann? In diesem Fall ist man als Geschädigter „der Gelackmeierte“, d.h. man bleibt auf dem Schaden sitzen. Es sei denn: man hat eine eigene Privathaftpflicht mit Forderungsausfalldeckung. Dann springt die eigene Haftpflichtversicherung für den Schaden(ersatz) ein und man geht nicht leer aus. Gute Tarife bieten eine solche Forderungsausfalldeckung. Im Fall der Grundeigentümerversicherung ist eine solche im Basistarif namens „Direkt Standard“ nicht nthalten, im höherwertigeren Tarif „Direkt Plus“ jedoch schon. Einziger Haken: Die Forderungsausfalldeckung greift erst bei Schadensfällen > 2000 EUR (Mindestschadenhöhe).

• (6.) Weitere Mehrleistungen bzw. Abdeckungen, die der Tarif „Direkt Plus“ zusätzlich zum Standard-Einstiegstarif bietet: Mediation (besondere Unterstützung in Konfliktsituationen), Rechtliche Unterstützung (Erstberatung) in Schadensfällen, Kaution bei Schäden im europäischen Ausland (20.000 EUR), Gefälligkeitsschäden bei unentgeltlicher Hilfeleistung (bis 10.000 EUR, bei 250 EUR Selbstbeteiligung). Außerdem: Vermögensschäden bis zur Höhe der maximalen Deckungssumme (sonst nur bis 50.000 EUR), Absicherung bei der Tätigkeit als Tageseltern (auch gegen Entgelt, bis 6 Kinder), Absicherung beim Gebrauch von Elektrofahrrädern und einiges andere mehr.

Tarifunterschiede Direkt Standard, Plus, Max Auf der Website der grundvers-direkt.de findet sich eine tabellarische Übersicht der Leistungsunterschiede zwischen Einsteigstarif, Komforttarif und einem ebenfalls vorhandenen Premium-Tarif namens "Privathaftpflicht Direkt Max" (www.grundvers-direkt.de/?id=207)

Fazit am Bsp. d. Grundeigentümer Privathaftpflicht

Der Leistungsunterschied zwischen dem Einstiegstarif „Direkt Standard“ und dem Mitteltarif „Direkt Plus“ ist substanziell. Vergleicht man den minimalen Aufpreis von nur rund 4 EUR im Jahr laut des o.g. Privat-Haftpflicht-Vergleichsrechners, dann dürfte man in diesem Vergleichsbeispiel recht schnell die höherpreisige und leistungsstärkere Wahl treffen. Natürlich bleibt klar: Ob diese zusätzlich abgesicherten Fälle tatsächlich eintreffen, ist unklar bis wenig wahrscheinlich. Aber man bekommt nach genauer(er) Prüfung der Leistungsunterschiede ganz eindeutig den Eindruck, dass hier auch wirklich deutlich mehr Leistung (für einen sehr moderaten Aufpreis) geboten wird. Und die höherwertigen Tarife nicht nur Margenbringer für die Versicherung sind, sondern tatsächlich besser und umfangreicher schützen.

Zum Thema Privathaftpflicht-Tarifwahl:

Youtube: Ich bin geschieden und habe Kinder. Benötige ich eine Privathaftpflicht für Singles oder Familien? (www.youtube.com/watch?v=8gTuiVLQdlg)