Festgelder erfreuen sich wachsender Beliebtheit bei der kurz- und mittelfristigen Geldanlage. Sie sind eine Sparform, mit der Geld für einen überschaubaren zeitlichen Rahmen „geparkt“ und dabei auch noch eine kleine Rendite erwirtschaftet werden kann. Wer also von seinem Weihnachtsgeld noch etwas übrig hat, kann damit schon den nächsten Sommerurlaub ansparen.

Der Sparer stellt sein Kapital der Bank für einen festgelegten Zeitraum, der kann zwischen wenigen Monaten und mehreren Jahren liegen, zur Verfügung und erhält dafür Festgeldzinsen, die deutlich über den Ergebnissen herkömmlicher Girokonten liegen. Wer sein Kapital vor Ende der Laufzeit benötigt, kann das bei vielen Anbietern auch ohne lange Kündigungsfristen tun, allerdings werden dann deutliche Zinsabschläge berechnet.

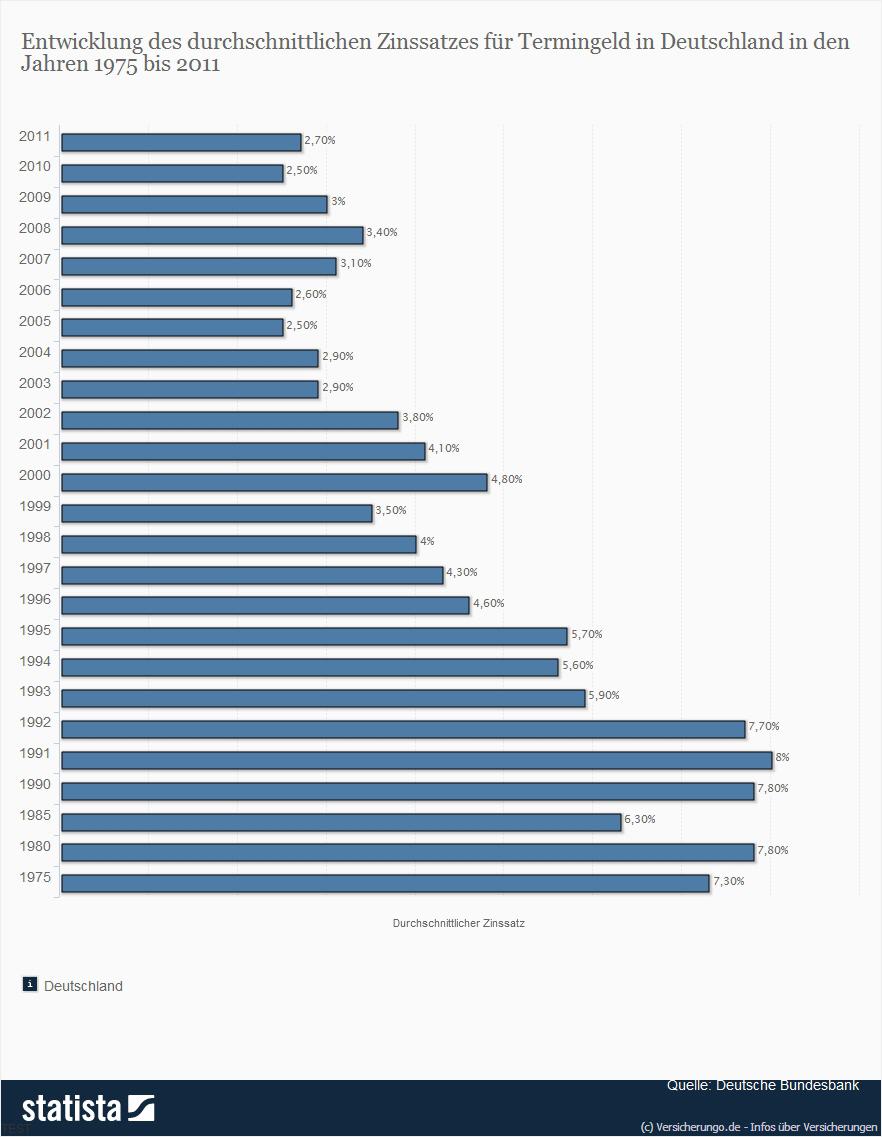

Die Banken orientieren sich bei ihren Renditen an den Leitzinsen der internationalen Zentralbanken. Die sind momentan nach der gerade überstandenen Finanzkrise im Keller. Deshalb darf niemand Wunderrenditen erwarten. Gegenwärtig sind für Festgelder maximal Zinssätze von zwei bis drei Prozent jährlich zu erzielen. So sollten Festgelder, immer auf eine Trendwende an den Kapitalmärkten hoffend, momentan nur für kurze Zeiträume von wenigen Monaten angelegt werden. Wer bereit ist, das Geld für fünf Jahre und länger zu binden, der wird von einigen Banken mit jährlichen Ausschüttungen zwischen 3 und 4 Prozent belohnt. Allerdings gelten diese Konditionen bei so manchem Geldhaus erst ab einer Anlagesumme von 10 000 Euro aufwärts. Mit den Vergleichsrechnern im Internet lässt sich das optimale Konto nach den individuellen Wünschen und Bedingungen finden. Der Sparer sollte dabei genau das Kleingedruckte und die Sternchentexte beachten. Die angebotenen Spitzenzinsen gelten meist nur für Mindestanlagebeträge und -laufzeiten. Andere Konditionen gelten wiederum für Neukunden. Es ist heute jedoch völlig legitim, mit seinem Kapital die Bank zu wechseln. Natürlich gibt es das Festgeld auch bei der Hausbank. Hier muss der Kunde jedoch die individuelle Beratung durch schlechtere Zinssätze mitfinanzieren.

Bei vielen Anlegern ist das Vertrauen in die Finanzwelt, nicht ganz unbegründet, gesunken. Ein wichtiges Sicherheitskriterium einer Bank oder Sparkasse ist die Mitgliedschaft in einem der vielen europäischen Einlagensicherungsfonds. Diese, durch die europäischen Banken und Regierungen geschaffenen Sicherheitsnetze, garantieren die Rückzahlung des eingezahlten Kapitals selbst bei einer Pleite der Bank. Die Online-Kontoführung ist meist ebenfalls ohne allzu großes Risiko. Ein- und Auszahlungen erfolgen bei Festgeldern häufig nur über ein Referenzkonto, dafür eignet sich beispielsweise das Girokonto bei der Hausbank. Sollten die Zugangsdaten zum Festgeld doch einmal in falsche Hände gelangen, erhält kein Mensch von dieser Geldanlage Bargeld. |