Sie sind hier: Versicherungo.de

FESTGELD | FESTGELDKONTEN ÜBERBLICK |

||||||||||||||||

Festgeld als Geldanlage Möglichkeit |

||||||||||||||||

Bei einer Geldanlage ist es den meisten Menschen wichtig, dass diese vor allem sicher ist. In Zeiten einer Finanzkrise sollte darauf geachtet werden, dass eine Geldanlage sicher ist und auch über einen längeren Zeitraum eine gute Rendite erwirtschaftet. Eine interessante und teilweise auch lukrative Möglichkeit ist es dabei, sich für Festgeld zu entscheiden. Ein Festgeldkonto ist in jedem Fall praktisch und funktioniert nach einem einfachen Prinzip. Die meisten Banken bieten Festgeldkonten an und das mit recht attraktiven Zinsen. |

||||||||||||||||

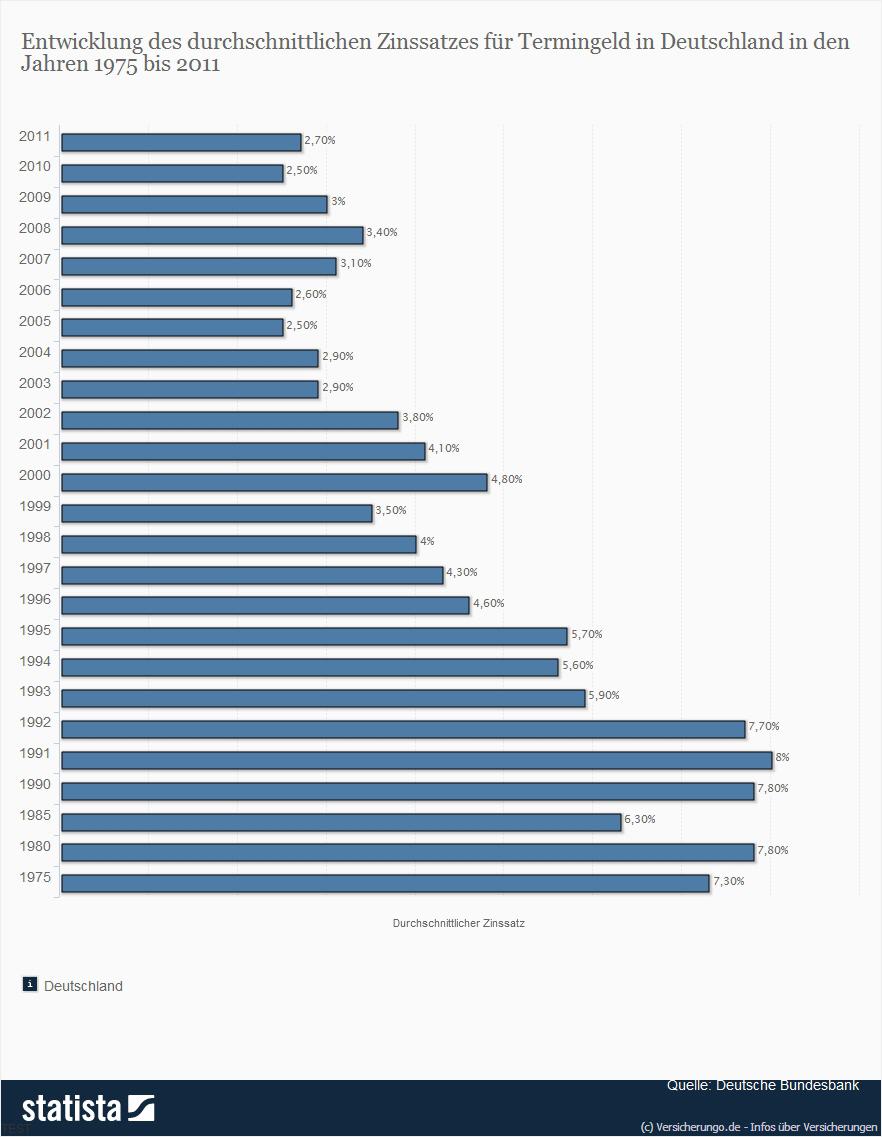

|

||||||||||||||||

Fallende Festgeldzinsen - das richtige Timing |

||||||||||||||||

Beim Vergleich der aktuellen Zinsangebote ist zu erwähnen, dass die Zinsen für Festgeldkonten gerade auf dem Rücklauf sind. Wer also Interesse an einer festen und sicheren Anlageform hat, der sollte sich noch rechtzeitig für das Festgeld entscheiden, bevor die Zinsen für diese Art von Konten weiter gesenkt werden. Meist orientieren sich die Banken dabei am aktuellen Leitzinssatz, welcher erst vor kurzem wieder gesenkt wurde. Somit senken die Banken ihre Konditionen meist auch kurz nach der Senkung der Zinsen durch die EZB. |

||||||||||||||||

Festgeldvergleich & Co | Gut zu wissen: |

||||||||||||||||

|

||||||||||||||||

Festgeld-Anbieter vorgestellt |

||||||||||||||||

|

||||||||||||||||

Video: Festgeld und Alternativen |

||||||||||||||||

|

Youtube: Zinsen auf Rekordtief: Alternativen zum Festgeld (www.youtube.com/watch?v=-ca1Ug68hbk) |

||||||||||||||||

|

Festgeld |

||||||||||||||||

Sie sind hier: Versicherungo.de

|

|