|

|

|

Sie sind hier:

Versicherungo.de

Geldanlage Konten Festgeldkonten Geldanlage Konten Festgeldkonten

|

|

|

FESTGELD: WAS MUSS MAN BEI DER ANLAGE BEACHTEN? |

Vertragsgestaltung bei einem Festgeldkonto

|

Ein Festgeld Konto bietet dem Sparer eine gute Verzinsung seiner Geldanlage. Damit jeder Anleger das für ihn geeignete Festgeldkonto findet, achtet er vor dem Vertragsabschluss auf wichtige Details der Vertragsgestaltung sowie der Zinsberechnung.

Worauf achten?

Wer ein Festgeldkonto zur Geldanlage eröffnet, muss sich bewusst sein, dass er grundsätzlich in der Regel keine Möglichkeit hat, innerhalb der vereinbarten Laufzeit über das Vermögen zu verfügen. Aus diesem Grund bieten sich Festgeldkonten nur für einen Teil des anzulegenden Geldes an, während jeder Sparer einen weiteren Teil seines Geldvermögens auf jederzeit zugängliche Anlageformen wie das Tagesgeldkonto einzahlen sollte. Nur wenige Banken erlauben ihren Sparern aus Kulanz, in wirtschaftlichen Notfällen vorzeitig über ein Festgeldkonto zu verfügen. Wenn sie die Erlaubnis zur vorzeitigen Verfügung geben, berechnen sie hohe Kosten.

Für eine optimale Finanzplanung bietet sich zudem die Verteilung des Vermögens über mehrere Festgeldkonten mit unterschiedlichen Fälligkeitsdaten an. Zusätzlich muss der Kunde auf das Verfahren am Ende der Laufzeit einer Festgeldanlage achten. Manche Festgeldverträge sehen vor, dass der Anleger seine Festgeldanlage vor Ablauf des ursprünglich vereinbarten Anlagezeitraumes ausdrücklich anfordern muss, da sie ansonsten für die ursprünglich vereinbarte Dauer festliegt. In diesem Fall muss der Festgeldanleger unbedingt an eine rechtzeitige Kündigung seiner Anlage denken, wenn er am Ende des Anlagezeitraumes über den angelegten Geldbetrag verfügen möchte. Für den Kunden vorteilhaftere Klauseln in Festgeldverträgen sehen zum jeweiligen Fälligkeitsdatum die automatische Rückzahlung des gesamten Anlagebetrages auf das angegebene Referenzkonto vor. In diesem Fall muss der Kunde natürlich darauf achten, der Bank eine mögliche Kontoänderung rechtzeitig mitzuteilen.

Eine dritte Variante für die Zeit nach der vereinbarten Anlagedauer besteht darin, dass die Bank ein Festgeldkonto zu diesem Zeitpunkt in ein einfaches Sparkonto umwandelt, sofern der Kunde weder aktiv die Anlagedauer verwendet noch seine Einlage zurückfordert. In diesem Fall kann der Anleger zwar sein Geld im Rahmen der für Sparbücher mit dreimonatiger Kündigungsfrist geltenden Monatsfreibeträge sofort zurückfordern, er erhält aber mit Ablauf des Festgeldvertrages nur noch eine geringe Verzinsung. |

Sicherheit der Festgeld-Anlage

|

Auch hinsichtlich der Sicherheit einer Festgeldanlage bestehen je nach Bank Unterschiede. Während die Einlagensicherung deutscher Banken ebenso wie die Sicherungssysteme anderer Bankhäuser aus dem EU-Raum für den durchschnittlichen Festgeldsparer in der Regel ausreicht, bestehen bei Geldinstituten aus anderen Ländern oftmals nur begrenzte Absicherungen. Konsequenterweise legt ein Festgeldsparer bei einer einzigen ausländischen Bank maximal den zuverlässig abgesicherten Betrag an und verteilt ein höheres Guthaben auf Festgeldkonten bei unterschiedlichen Banken. Bei der Auswahl einer Bank für die Festgeldanlage ist auch zu berücksichtigen, dass viele Kreditinstitute Mindestanlagesummen voraussetzen, welche oftmals zwischen 2500 und 5000 Euro betragen, so z.B. beim recht beliebten Festgeld-Angebot der Credit Europe Bank.

Für manch Kleinanleger erfreulich ist, dass nicht alle Banken eine Mindesteinlage für das Festgeldkonto verlangen, so dass ein entsprechender Sparvertrag bei einigen Geldinstituten auch mit geringen Beträgen abgeschlossen werden kann. Die steuerlich relevante Zinsgutschrift erfolgt bei einem Festgeldkonto üblicherweise jährlich, obgleich der Kunde erst am Ende der Laufzeit über die Zinsen verfügen kann. Grundsätzlich können Banken Festgeldkonten mit der Möglichkeit einer jährlichen Zinsauszahlung an den Sparer versehen, entsprechende Angebote finden sich auf dem Markt aber so gut wie nicht. Die nicht sofort erfolgende Auszahlung der Zinsen für ein Festgeldkonto hat zudem für den Anleger den Vorteil, dass die bereits ausgezahlten Zinserträge mit dem Guthaben verzinst werden; somit profitiert er vom Zinseszinseffekt. |

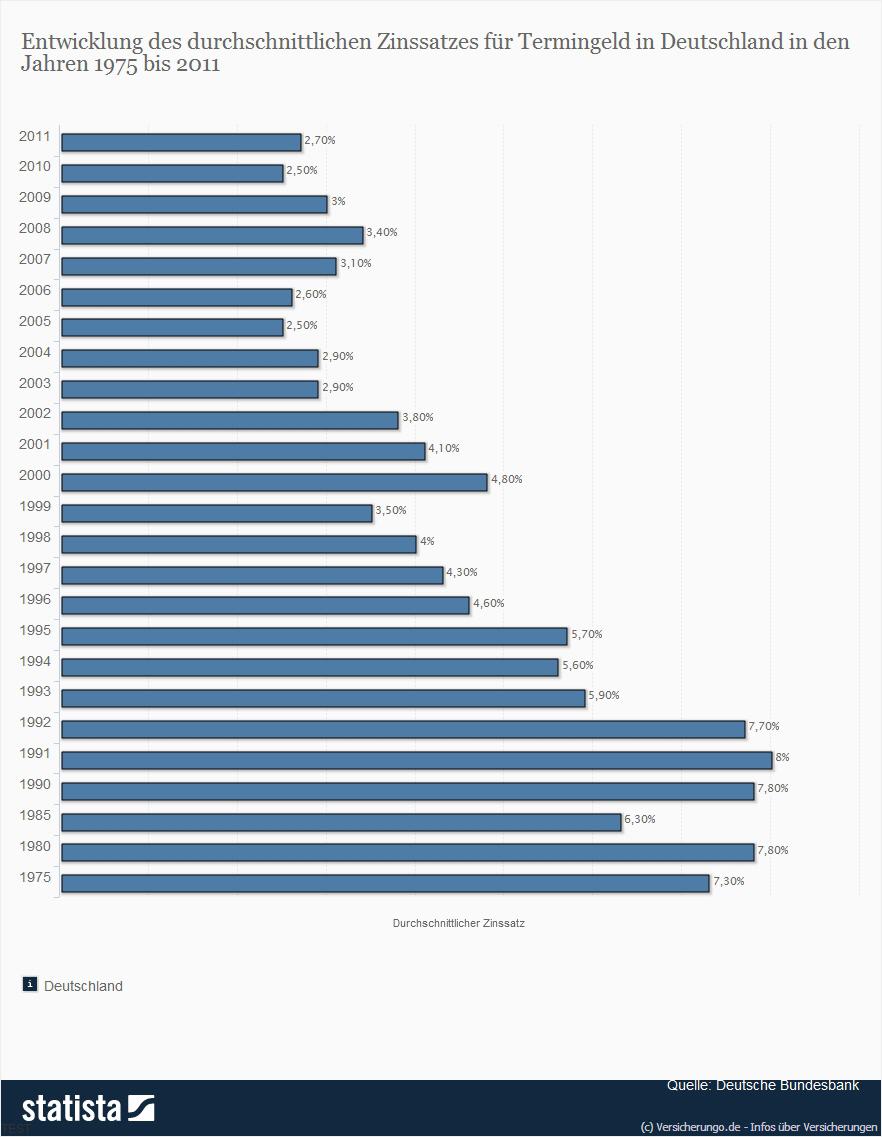

Aktuelle Festgeldzinsen

|

| |

Verzinsung von Festgeld - was ist zu beachten?

|

Der Zinsvergleich für Festgeldkonten verschiedener Anbieter lässt sich mit einem Festgeldrechner grundsätzlich leicht durchführen, da der Zinssatz während der gesamten Laufzeit feststeht. Banken bieten jedoch keinen identischen Zinssatz für alle Festgeldanlagen an, sondern differenzieren die Verzinsung nach der Höhe des angelegten Betrages sowie nach der vereinbarten Anlagedauer. Die Differenzierung bedeutet aber nicht, dass die längsten Laufzeiten eines Festgeldkontos auch mit den höchsten Zinsen versehen sind. Da viele Banken auch künftig sinkende Zinsen erwarten, bieten sie für besonders langfristige Festgeldverträge geringere Zinssätze als für Anlagen mit mittleren Laufzeiten an. Für Anleger kann eine besonders langfristige Geldanlage sich dennoch als Vorteil erweisen, da er sich für einen längeren Zeitraum eine attraktive Verzinsung sichert. Überraschenderweise reduzieren einige Geldhäuser die angebotenen Zinsen auch bei sehr hohen Einlagen auf einem Festgeldkonto, so dass sich für überdurchschnittlich solvente Sparer die Aufteilung ihrer Spareinlagen auf mehrere Festgeldkonten empfiehlt.

Neben der eigentlichen Verzinsung bieten Banken neuen Kunden für die erstmalige Eröffnung eines Festgeldkontos teilweise eine einmalige Prämie an, deren Höhe bei einem Zinsvergleich ebenfalls zu berücksichtigen ist.

Mitunter besonders hohe Zinsen bieten Banken für Festgeldanlagen in einer Fremdwährung an. Diese Anlagen unterscheiden sich jedoch von der klassischen Festgeldanlage in der Landeswährung Euro, indem sie statt mit sicheren Erträgen mit einem spekulativen Element ausgestattet sind. Der Anleger erhält bei einem Festgeldkonto in ausländischer Währung zwar die vereinbarte Verzinsung seines Vermögens gutgeschrieben, am Ende der Laufzeit werden aber sowohl die gezahlten Zinsen als auch das ursprüngliche Anlagevermögen wieder in Euro zurückgerechnet, so dass der Anleger bei einem ungünstigen Kursverlauf Verluste erleiden kann. Auf der anderen Seite bietet die Festgeldanlage auf einem Fremdwährungskonto die Möglichkeit, einen zusätzlichen Kursgewinn zu erzielen. Bei Festgeldanlagen in einer Fremdwährung gilt der Grundsatz, dass besonders riskante Währungen mit den besten nominellen Zinssätzen ausgestattet werden. Für mutige und risikobereite Anleger bietet sich die Eröffnung eines Fremdwährungskontos für einen Teil ihrer Festgeldanlage durchaus an; wer das Festgeld auf Grund der sicheren Verzinsung als Anlageform wählt, verzichtet aber auf diese riskante Form der Festgeldanlage (26.07.2012). |

Festgeld Festgeld

Bank of Scotland Festgeld im Detail

|

Sie sind hier:

Versicherungo.de

Geldanlage

Konten

Festgeldkonten

|