Sie sind hier: Versicherungo.de

UNTERNEHMENSFINANZIERUNG - EINE EINFÜHRUNG |

||||||||

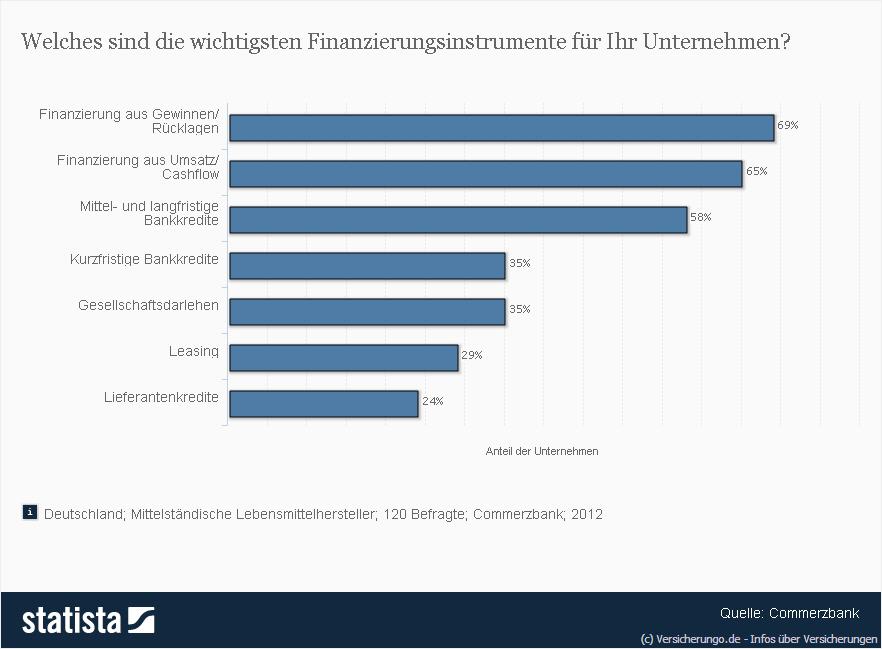

Wie finanzieren sich Unternehmen? |

||||||||

Jedes bestehende Unternehmen entspricht der Umsetzung einer Idee. Definiert wird der Begriff als rechtliche und organisatorische Einheit, die sich letztendlich dadurch ausdrückt, dass Waren und Leistungen erzeugt werden, die für einen anderen bestimmt sind und mit denen ein (möglichst) hoher Gewinn erzielt werden soll. Bis die Idee derart umgesetzt werden kann, sind hingegen zahlreiche Zwischenschritte zu bedenken. Ferner stellt sich dem Existenzgründer zumeist ein finanzielles Problem. Arbeitsmittel, Lagerhallen und Firmenfahrzeuge sind nicht nur wichtig, sondern mitunter auch teuer. Nicht jeder Existenzgründer wird die Startkosten mit eigenen Mitteln finanzieren können. Es bleiben folglich nur zwei Alternativen: Zum einen kann die Idee verworfen werden, und der Erfinder nimmt von seiner Vision Abstand, zum anderen kann er sich anderweitig um Geld bemühen, um die Finanzierung dennoch zu ermöglichen. |

||||||||

Die individuelle Selbsteinschätzung fördern |

||||||||

Jede Idee ist sicherlich so wertvoll, dass sie zumindest Gehör verdient hat. Allerdings sollten sich potentielle Firmengründer eingehender mit ihrem Plan auseinandersetzen. Schließlich gibt es immer zwei Seiten auf einer Medaille. Auf der einen Seite kann sich die Umsetzung zu einem solchen Erfolg entwickeln, wie ihn sich der Gründer selbst vorgestellt hat, Abweichungen nach oben eingeschlossen. Andererseits kann das Projekt der Unternehmensgründung auch scheitern. Insoweit verliert der Ideengeber nicht nur seinen Entwurf, sondern vielleicht auch sein bereits investiertes Startkapital. |

||||||||

|

||||||||

Startkapital für die Existenzgründung beantragen |

||||||||

Nachdem das grundlegende Konzept zur Idee erstellt wurde, stellt sich die Frage der Finanzierung. Sowohl Staat als auch Kreditinstitute vergeben Gründerkredite zu unterschiedlichen Konditionen. Es ist insoweit unerlässlich, die verschiedenen Anbieter miteinander zu vergleichen. Dadurch können Kunden bisweilen Geld einsparen. Die Ursachen der Preispolitik sind vielfältig, so dass sich Laien bestenfalls Hilfe bei einer Fachfrau / einem Fachmann suchen. |

||||||||

a.) Der Kredit von der Bank |

||||||||

Banken und Versicherungen haben Firmenkredite häufig in ihr Repertoire aufgenommen. Allerdings ist es gerade für kleine Unternehmen, die einen Jahresumsatz unterhalb der Millionengrenze erwirtschaften, sehr schwierig, solche Kredite zu beanspruchen. Die letzte Entscheidung liegt letztendlich beim Darlehensgeber, ein allgemeiner Rechtsanspruch besteht mithin nicht. Die Situation ist für den Neugründer wesentlich erschwert, zumal er seine Wirtschaftlichkeit noch gar nicht belegen kann. |

||||||||

b.) Der Kredit vom Staat |

||||||||

Der Staat lebt von seinem Unternehmen, immerhin wird der Mittelstand auch gerne als Motor der Gesellschaft beschrieben. Wenn die Kreditgeber der freien Wirtschaft nunmehr den Kraftstoff einziehen, muss sich der Staat eine Alternative überlegen. Die KfW Bankengruppe bietet entsprechende Förderprogramme, die sich an die Gründungsphase oder auch die Restrukturierung einer Firma richten (vgl. kfw.de). Ohne Eigennutz handelt indes auch der Staatsapparat nicht. Je mehr Firmen gegründet werden, die zudem Erfolg auf dem Wirtschaftsmarkt haben, desto mehr Arbeitsplätze werden geschaffen, und desto weniger Sozialleistungen muss der Staat finanzieren. Zudem bringt jeder Arbeitsplatz zusätzliche Steuereinnahmen. Letztendlich kann es einem Land immer nur so gut wie seiner Bevölkerung gehen. Die KfW Förderkredite bieten einige Vorteile, müssen hingegen auch verpflichtend abgezahlt werden. Jeder Kredit bedeutet schlussendlich ein schuldrechtliches Versprechen. Vorteilhaft ist dennoch, dass die KfW vergleichsweise niedrige Zinssätze erhebt, so dass die Tilgung den Kreditnehmer und sein neues Geschäft keineswegs finanziell überfordert. Zudem ist die Vereinbarung langer Rückzahlungspläne möglich, so dass die monatlichen Kosten, die aus dem Kredit hervorgehen, minimal gehalten werden. |

||||||||

Video: KfW Fördermittel für Existenzgründer |

||||||||

|

www.youtube.com/watch?v=1l-tOyfxlNg |

||||||||

Der Kontokorrentkredit |

||||||||

Der Kontokorrentkredit (siehe z.B. auch hier) bildet das Gegenstück zum Dispositionskredit ("Dispo"), der regelmäßig Verbrauchern zur Konsumfinanzierung überlassen wird. Durch den Kredit ist es dem Kontoinhaber möglich, sein Konto bis zu einem festgesetzten Limit zu überziehen. Dadurch können Rechnungen selbst dann bezahlt werden, wenn das Konto ein Minus ausweist. Die Höhe wird von der entsprechenden Bank festgelegt und orientiert sich in erster Hinsicht an der Wirtschaftlichkeit eines Unternehmens. Je positiver der monatliche Zahlungseingang auf dem Konto verläuft, desto großzügiger wird schlussendlich die Grenze bemessen. Allerdings dürfen die Zahlungen ausschließlich für die Gütererzeugung und die Güterbereitstellung verwendet werden. Damit ist ausgeschlossen, dass der Kontoinhaber private Interessen begleicht. Allerdings sollte jeder Kontokorrentkredit mit großer Sorgfalt genutzt werden. Für regelmäßige Finanzierungen eignet er sich hingegen nicht, da die Zinsen im Vergleich zu einem regulären Kreditprogramm sehr hoch sind. Vielmehr ist er nur dann sinnvoll, wenn kurzfristig Zahlungen erledigt werden müssen, die innerhalb kurzer Zeit jedoch wieder ausgeglichen werden. |

||||||||

Kredit vs. Darlehen vs. Leihe vs. Miete |

||||||||

|

www.youtube.com/watch?v=beckwhqh9s8 |

||||||||

Das Gesellschafterdarlehen |

||||||||

Bei einem Gesellschafterdarlehen überlässt der Gesellschafter der (Kapital-)Gesellschaft eine bestimmte Geldsumme. Dies kann insbesondere notwendig sein, wenn die Firma restrukturiert oder anderweitig saniert werden muss. Das Darlehen muss in fast allen Fällen "wie unter fremden Dritten" abgeschlossen werden, d.h. mit marktgängigen Konditionen bzgl. Zinsen und Rückzahlung versehen sein, um auch steuertechnisch wie ein normaler Kredit behandelt werden zu können (z.B. dass die Gesellschaft die gezahlten Zinsen als Aufwand absetzen kann). Die Gewährung von Gesellschafterdarlehen kann entsprechend signifikante steuerrechtliche Folgen haben, die vorher umfangreich abgeklärt werden sollten. |

||||||||

|

||||||||

Jedes Kreditangebot umfassend überprüfen |

||||||||

Jede Idee verdient nicht nur Gehör, sondern sollte auch in die Tat umgesetzt werden können, wenn die Aussichten vergleichsweise gut sind. Denn mit jeder verwirklichten Idee entwickelt sich auch eine Gesellschaft. Durch einen Kredit lassen sich erste Startschwierigkeiten umgehen. Jedes Darlehen verpflichtet allerdings auch zur Tilgung, und vor allem die Zinssätze der Anbieter variieren zum Teil erheblich. Es ist demnach empfehlenswert, mehrere Angebote einzuholen, und diese miteinander zu vergleichen. Bei der Umsetzung sollte überlegt gehandelt werden, vorschnelle Entscheidungen können das gesamte Projekt jedenfalls gefährden. |

||||||||

VIDEO: Deutsches Eigenkapitalforum |

||||||||

|

Unternehmer treffen Investoren: Venture Capital, Pre-IPO, Anleihen, Investor Relations und weitere Themen der Unternehmensfinanzierung... |

||||||||

Sie sind hier: Versicherungo.de

|

|