Sie sind hier: Versicherungo.de

ALTERSVORSORGE STEUERN |

||

Besteuerung von privaten Renten diffizil |

||

Im Bereich der privaten Altersvorsorgeprodukte unterscheidet man drei Säulen: |

||

|

Ostrente |

||

Sie sind hier: Versicherungo.de

|

|

|

Sie sind hier: Versicherungo.de

Sie sind hier: Versicherungo.de |

||||||||||||||||||

|

|

|||||||||||||||||

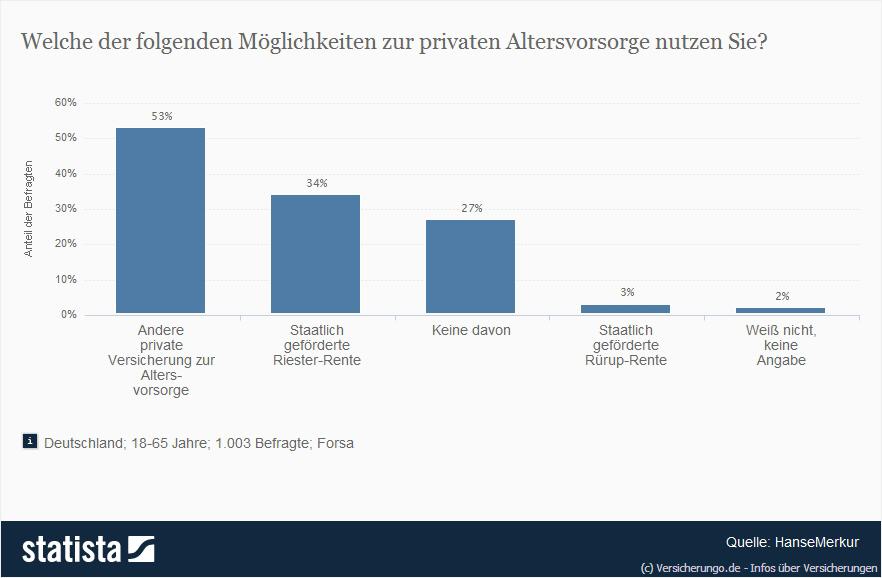

Genutzte Möglichkeiten für die private Altersvorsorge > Welche der folgenden Möglichkeiten zur privaten Altersvorsorge nutzen Sie? > Die Statistik befasst sich mit den genutzten Möglichkeiten zur privaten Altersvorsorge. 34 Prozent der Befragten nutzen die staatlich geförderte Riester-Rente als private Altersvorsorge. (Quelle: Statista / HanseMerkur)

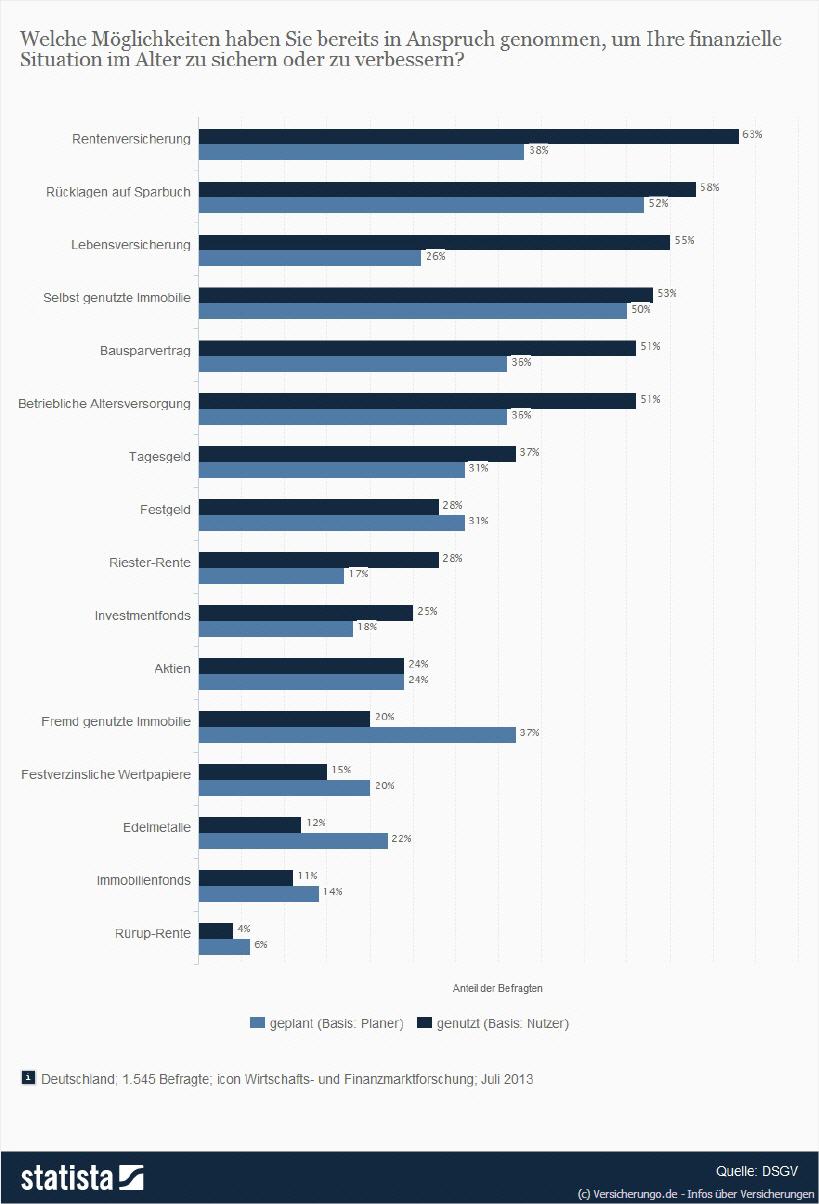

Umfrage zu genutzten Möglichkeiten zur Altersvorsorge > Welche Möglichkeiten haben Sie bereits in Anspruch genommen, um Ihre finanzielle Situation im Alter zu sichern oder zu verbessern? > Die Statistik zeigt die Ergebnisse einer Umfrage zu in Anspruch genommenen oder geplanten Maßnahmen zur Sicherung und Verbesserung der finanziellen Situation im Alter im Jahr 2013. Zum Zeitpunkt der Erhebung gaben 58 Prozent der befragten Deutschen an, dass sie das Sparbuch als Anlagemöglichkeit zur Altersvorsorge bereits nutzen. 52 Prozent der Befragten planen diese Form der Vorsorge zu nutzen. (Quelle: Statista / DSGV)

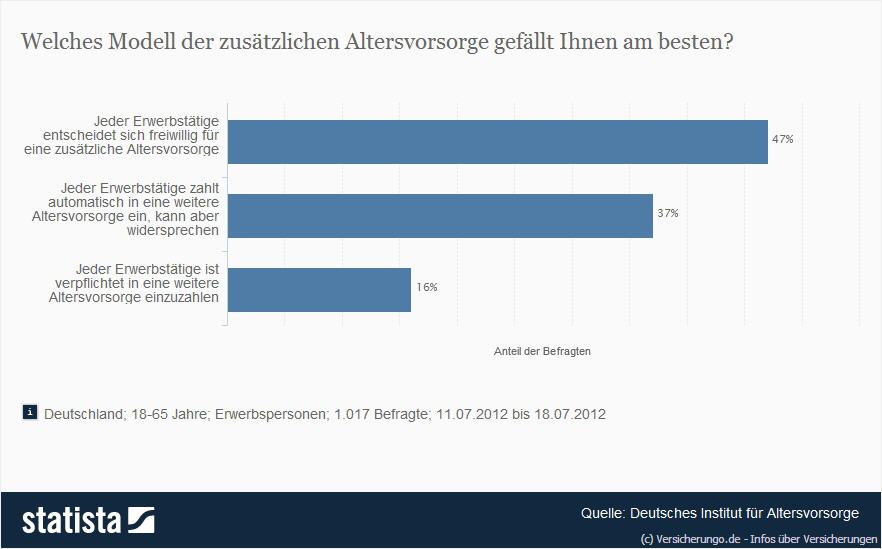

Zustimmung zu Modellen der zusätzlichen Altersvorsorge > Welches Modell der zusätzlichen Altersvorsorge gefällt Ihnen am besten? > Die Statistik zeigt das Ergebnis einer Umfrage zu verschiedenen Modellen der zusätzlichen Altersvorsorge in Deutschland im Jahr 2012. Zum Zeitpunkt der Erhebung gaben 16 Prozent der befragten Erwerbspersonen an, dass sie die Einführung einer verpflichtenden weiteren Altersvorsorge bevorzugen würden. (Quelle: Statista / Deutsches Institut für Altersvorsorge)

Informationen zum Thema Altersvorsorge Steuern.