Lebensversicherer bieten für den Todesfall eine finanzielle Absicherung an. Die Lebensversicherung ist dabei eine Summenversicherung für den Versicherungsfall. Es wird im Versicherungsfall eine bestimmte Totalsumme auf einen Schlag ausbezahlt. Ursprünglich löste für eine Lebensversicherung nur der Eintritt des Todes den Versicherungsfall aus. Die Lebensversicherer erweiterten ihr Angebot aber nach und nach auch auf bestimmte andere Versicherungsfälle im Leben eines Menschen, beispielsweise zusätzlich zum abgesicherten Todesfall auch das Erreichen eines bestimmten Lebensalters, welches dann ebenfalls zu einer Auszahlung der Lebensversicherungssumme führt.

Den Lebensversicherungen liegt eine bestimmte Mathematik zugrunde, die die Sterbewahrscheinlichkeiten von Personen berücksichtigt. Die verschiedenen tariflichen Angebote der Lebensversicherer basieren auf dieser Mathematik. Mit der steigenden Lebenserwartung der Menschen muss diese Mathematik ähnlich der bei Krankenversicherungen laufend angepasst werden.

Lebensversicherer legen die Beiträge ihrer Mitglieder am Kapitalmarkt an, zumeist in Anleihen mit festem Zins und Aktienpapieren. Die wichtigsten Formen der Lebensversicherung sind die reine Risikolebensversicherung, die nur den Todesfall als Risiko abdeckt. Die Kapitallebensversicherung hingegen zahlt nach Erreichen eines bestimmten Lebensalters eine Versicherungssumme aus. Sie dient also auch als Spar- bzw. Kapitalanlage.

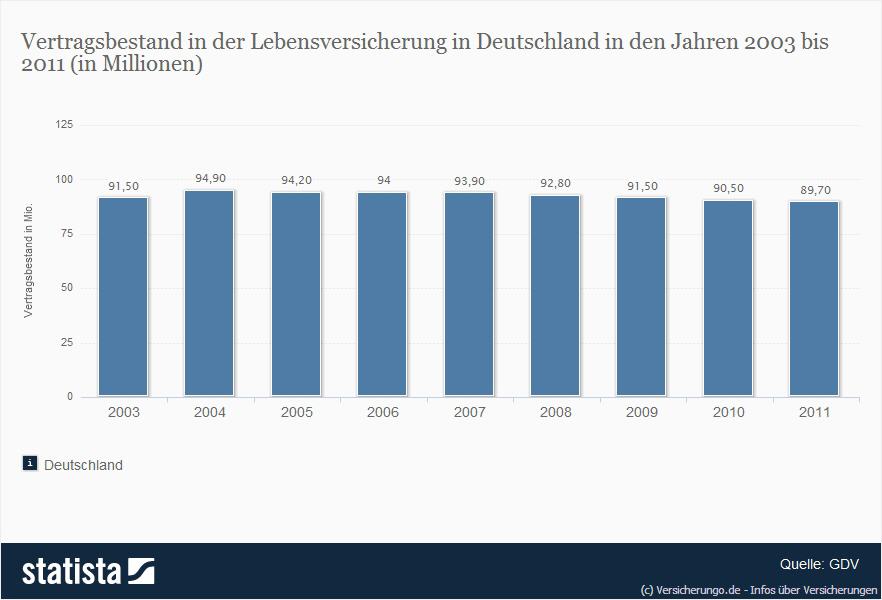

Der Lebensversicherungsmarkt in Deutschland ist sehr groß. So bestanden im Jahr 2004 insgesamt 95 Millionen Lebensversicherungsverträge, die eine Kapitalanlagesumme von über 600 Milliarden Euro beinhalteten.

Bei einer Lebensversicherung tritt der Versicherungsfall auch bei Selbsttötung ein. Allerdings oft erst nach einer Frist von drei Jahren nach Beginn der Versicherungslaufzeit. Bei Mord durch den Versicherungsbegünstigten wird der Lebensversicherer hingegen von der Verpflichtung zur Zahlung der Versicherungssumme befreit. |