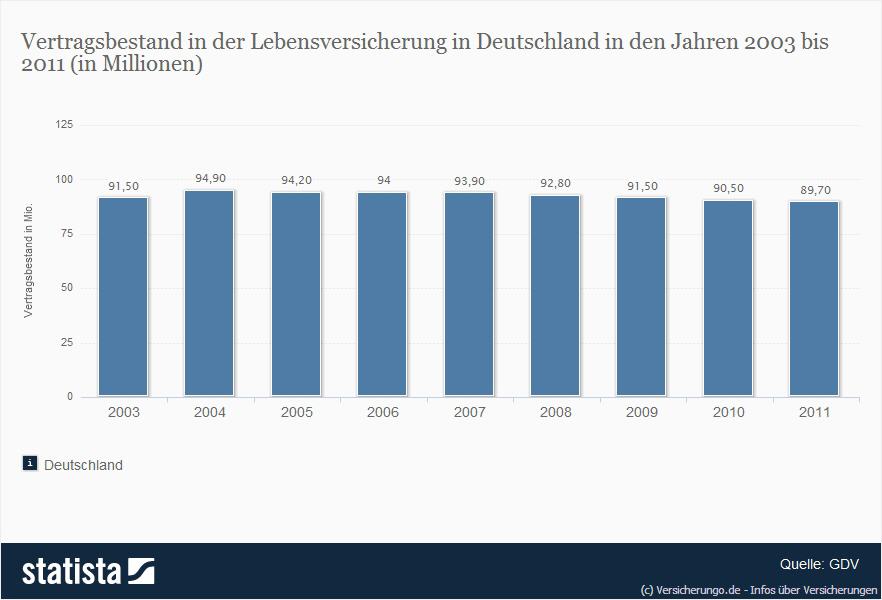

Lebensversicherungen gehören nach wie vor zu den wichtigsten Versicherungsprodukten überhaupt. Nicht nur der Todesfallschutz, den noch kein anderes Versicherungsprodukt in vergleichbarer Weise bietet ist dabei überaus interessant, Lebensversicherungen gewinnen zudem auch als Produkt der privaten Altersvorsorge immer mehr an Bedeutung.

Grundsätzlich unterscheidet man zwei Arten von Lebensversicherungen: Risikolebensversicherungen und Kapitallebensversicherungen, wobei man innerhalb der Kapitallebensversicherungen eigentlich noch zwischen den eigentlichen kapitalverzinsten Verträgen und den fondsgebundenen Verträgen unterscheiden muss.

Eine Risikolebensversicherung dient, wie der Name schon erahnen lässt, ausschließlich dazu, das Risiko des Ablebens abzusichern - eine Auszahlung im Rentenalter erfolgt nicht. Bei kapital- oder fondsgebundenen Lebensversicherung hingegen wird zusätzlich zu dem Risikoanteil, ein Sparanteil in den Beitrag integriert - es sammelt sich also Geld an, das am Ende der Vertragslaufzeit oder bei vorzeitiger Kündigung zur Auszahlung kommt.

Besonders interessant sind aber gerade die fondsgebundenen Lebensversicherungen, welche die Kapitallebensversicherungen schon fast gänzlich vom Markt verdrängt haben. Bei einer fondsgebundenen Lebensversicherung werden die Beiträge des Kunden nicht von der Versicherung selber verwaltet und angelegt, sondern an eine Fondsgesellschaft übergeben. Diese legt das Geld nun wiederum in so genannten Investmentfonds an. In welche Fonds die Beiträge genau fließen, bestimmt der Anleger - bereits beim Abschluss des Vertrages.

Da viele Investmentfonds an den internationalen Wertpapiermärkten anlegen, sind die Renditen von fondsgebundenen Lebensversicherungen oft wesentlich besser als die von kapitalgebundenen Verträgen. Da es aber naturgemäß auch ein Verlustrisiko bei derartigen Lebensversicherungen gibt, bringen immer mehr Fondsgesellschaften so genannte "Garantiefonds" heraus, Fonds, die immer das eingezahlte Kapital garantieren und sich somit perfekt für die private Altersvorsorge eignen.

Auch in den kommenden Jahren wird das Niveau der gesetzlichen Rentenversicherung mit Sicherheit noch weiter sinken und somit die Bedeutung der Lebensversicherung als Altersvorsorgeprodukt immer weiter anwachsen. Lebensversicherungen steht deshalb eine goldene Zukunft bevor. |