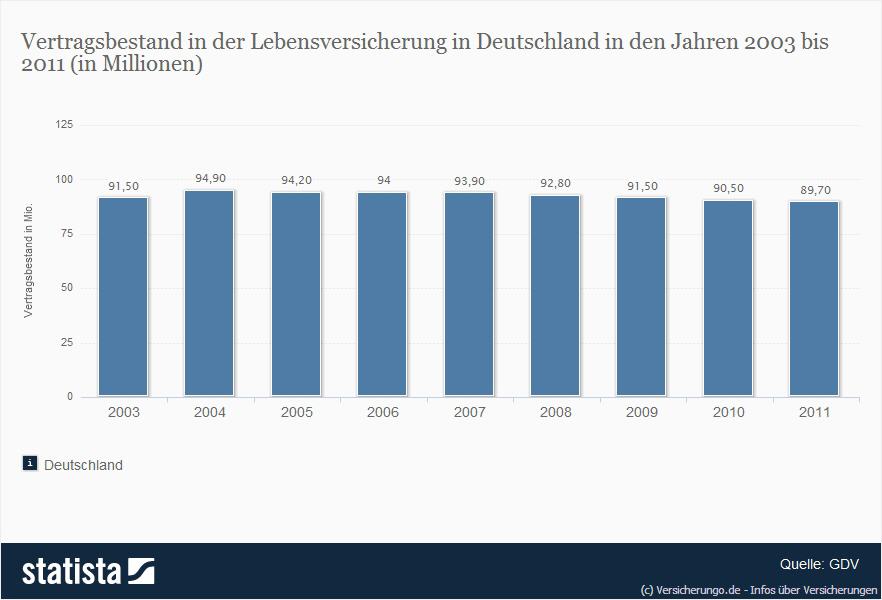

Altersvorsorge ist nach wie vor ein brandaktuelles Thema. Vor allem für junge Menschen wird es in den nächsten Jahren sogar immer wichtiger werden. Dabei kann mittlerweile auf eine ganze Reihe verschiedener Produkte zurück gegriffen werden – ja nach individuellen Vorlieben und Zielen. Ein klassisches Produkt der Altersvorsorge ist die Lebensversicherung, die sowohl als festverzinsliche Variante, als auch fondsgebunden angeboten wird.

Im Gegensatz zu den USA wird Altersvorsorge in Deutschland eher konservativ betrieben. Nach dem Motto „Lieber den Spatz in der Hand als die Taube auf dem Dach“ entscheiden sich viele Anleger lieber für eine festverzinsliche Lebensversicherung. Die fondgebundene Variante ist vielen Menschen trotz der Chance auf höhere Renditen zu unsicher und unkalkulierbar.

Grundsätzlich ist das Ansichtssache und jedem selbst überlassen. Allerdings sollte man dringend berücksichtigen, dass die Garantieverzinsung von Lebensversicherungen stark an das allgemeine Zinsniveau gekoppelt ist und sich jederzeit angepasst werden kann. Genau genommen koppeln Finanzaufsicht und Bundesfinanzministerium ihren festgelegten Zins an die so genannte Umlaufrendite. Der derzeitige gesetzlich vorgeschriebener Mindestzins für Lebensversicherungen beträgt 2,25% (Stand Ende 2010) und ist auf einem historisch betrachtet sehr niedrigem Niveau. Unter Berücksichtigung des Anlagezeitraumes ist das sicher nicht zufrieden stellend.

Grundsätzlich kann man als Anleger nur hoffen, dass sich die Zinsen am Markt erholen. Mit anziehender Wirtschaft sollte das auch zwangsläufig der Fall sein. Da der Mindestzins jedoch nur den absoluten Grundzins einer solchen Versicherung darstellt, heißt das nicht, dass dem Anleger höhere Zinsen entgehen müssen. Versicherer, die gut wirtschaften und niedrige Kostenquoten haben, sollten in der Lage sein, auch mit festverzinslichen Produkten höhere Renditen zu erwirtschaften als den derzeitigen Garantiezins. Vor Abschluss einer Lebensversicherung sollte man deshalb sorgfältig vergleichen und eventuell Tests der Anbieter zu Rate ziehen. (12122010) |