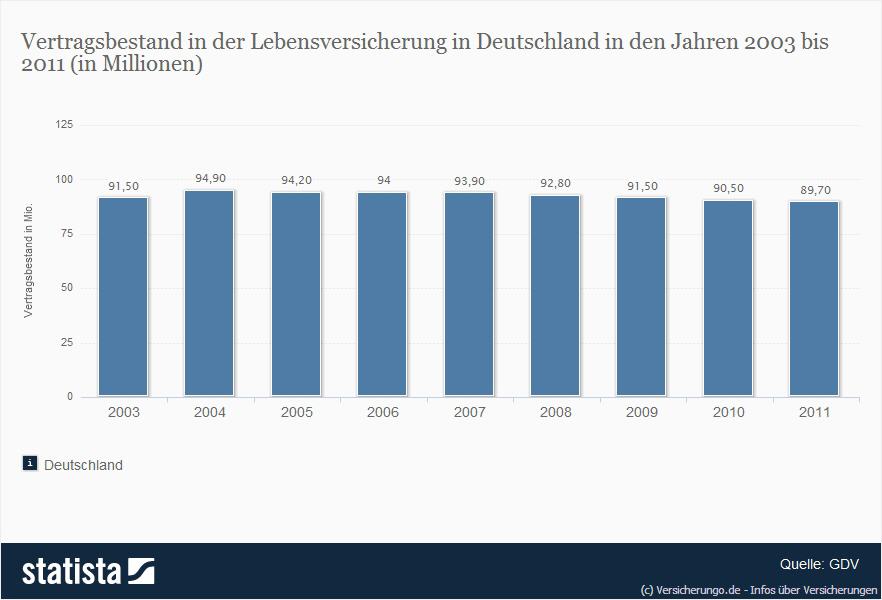

Im Versicherungsbereich unterscheidet man hauptsächlich zwischen drei großen Bereichen, den Krankenversicherungen, den Schadensversicherungen und den Lebensversicherungen. Der Bereich der Lebensversicherungen wird von den Kunden zum Einen im Rahmen der Risikolebensversicherung zur Absicherung von Familienangehörigen genutzt (bei Tod des Versicherten), und zum Anderen als Kapitallebensversicherung auch als Geldanlage und Altersvorsorge.

Im Rahmen der Altersvorsorge bzw. der Geld- und Kapitalanlage stehen dem Kunden im Bereich der Lebensversicherungen also vor allem Angebote aus dem Bereich der Kapitallebensversicherungen zur Verfügung. Eine relativ neue Variante der Kapitallebensversicherung sind dabei Fondsgebundene Lebensversicherungen.

Grundsätzlich funktionieren Kapitallebensversicherungen so, dass die Versicherungsunternehmen das von den Kunden durch die Beitragszahlungen erhaltene Kapital investieren, in der Hoffnung, durch die getätigten Investments eine möglichst hohe Rendite zu erzielen.

Oftmals werden die Kundengelder in Rentenpapiere oder sonstige Werte wie z.B. Bundesschatzbriefe angelegt.

Bei der relativ neuen Form "Fondsgebundene Lebensversicherungen" werden die Beiträge der Kunden in Investmentfonds angelegt.

Dabei erhält der Kunde zumeist sogar die Möglichkeit, sich die Art des Fonds selber auszusuchen. Er hat dann die Möglichkeit, sich zwischen Rentenfonds, Immobilienfonds oder Aktienfonds zu entscheiden.

Fondsgebundene Lebensversicherungen bieten den Vorteil, dass die Rendite auf eine längere Anlagedauer hin betrachtet in der Vergangenheit stets höher war, als eine vergleichbare Anlage in festverzinslichen Wertpapieren. Das ist natürlich keine Garantie für die Zukunft, aber immerhin ein gutes und nachprüfbares Argument.

Der Ablauf der Anlage in Fondsgebundene Lebensversicherungen ist der gleiche, wie bei "normalen" Kapitallebensversicherungen. Der Kunde zahlt monatlich einen bestimmten Geldbetrag, dieser wird auf dem Vertrag angesammelt bzw. die Gelder werden in Investmentfonds investiert.

Am Ende des Vertrages erhält dann der Kunde sein eingezahltes Kapital und Verzinsung bzw. Überschußbeteiligung ausgezahlt. |