Sie sind hier: Versicherungo.de

BERUFSHAFTPFLICHT FÜR IT-FREIBERUFLER |

|||||||||||||||

Spezielle Berufshaftpflichtversicherung |

|||||||||||||||

Im IT-Bereich besteht für Unternehmer und Freiberufler keine Pflicht zum Abschluss einer Berufshaftpflicht- bzw. Betriebshaftpflicht-Versicherung. Für freiberufliche IT-Experten (auch in Form von GbR oder GmbH) ist es jedoch unerlässlich, sich gegen die teils existenzbedrohenden Risiken abzusichern. |

|||||||||||||||

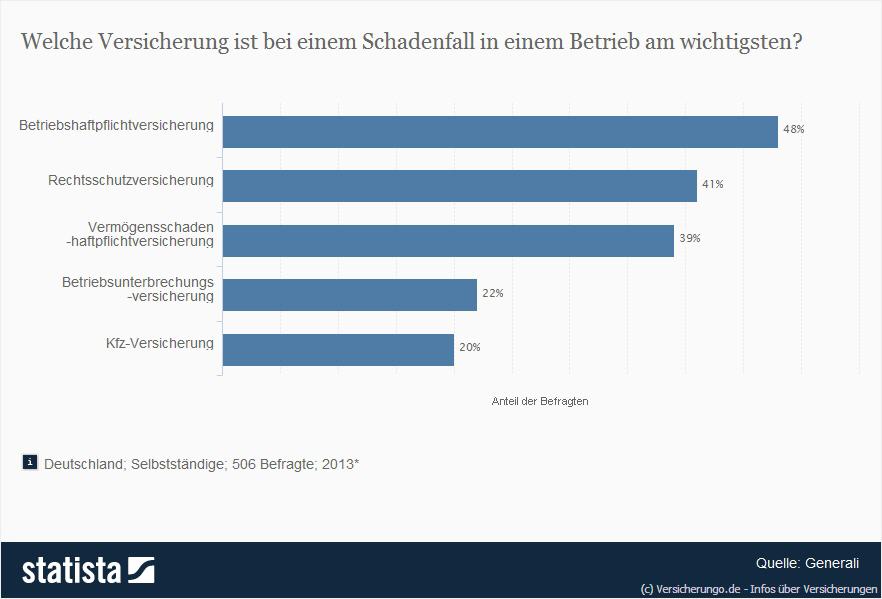

Statistik: Betriebshaftpflicht wichtig |

|||||||||||||||

|

|||||||||||||||

Auch Schutz für Vermögensschäden nötig |

|||||||||||||||

Damit ein umfassender Versicherungsschutz tatsächlich gewährleistet ist, sollte neben der Berufshaftpflicht bzw. Betriebshaftpflicht-Versicherung auch eine Vermögensschaden-Haftpflichtversicherung abgeschlossen werden. Die Betriebshaftpflichtversicherung deckt Personen- und Sachschäden durch den Bürobetrieb (z.B. Mietsachschäden, Schlüsselverlustschäden) und die Leistungserbringung z.B. vor Ort beim Auftraggeber oder Dienstreisen ab. Die weitaus häufigeren, relevanten Vermögensschäden, die sich aus dem Leistungs- und Dienstleistungsverhältnis ergeben, sind jedoch meist vom Versicherungsschutz ausgenommen. Dies sind Schadensfälle wie zum Beispiel Wiederherstellung von Daten wegen eines Softwarefehlers, Programmier- und Beratungsfehler oder Urheberrechtsverletzung sowie Umsatz- und Gewinnausfälle beim Kunden durch Betriebsunterbrechung. All diese Bausteine sind jedoch nicht selbstverständlich in der Police enthalten – doch dazu später ein paar Tipps. |

|||||||||||||||

|

|||||||||||||||

Angebotserstellung recht anspruchsvoll |

|||||||||||||||

Zur Ermittlung des optimalen Versicherungsschutzes benötigen die Versicherungen detaillierte Angaben z.B. zur Person/Firma, dem Tätigkeitsfeld, die Höhe des Jahresumsatzes, Produktions- und Lieferprogramm, Anzahl der Mitarbeiter usw. |

|||||||||||||||

Tarifbeispiele und Beispielprämien |

|||||||||||||||

|

|||||||||||||||

Tatsächlich alles abgedeckt? |

|||||||||||||||

Der Anbieter Hiscox wirbt mit dem Vorteil der All-Risk-Deckung (Allgefahren-Deckung), bei der die allgemeinen Haftungsrisiken von IT-Freiberuflern und IT-Unternehmen abgedeckt sind, ohne dass die einzelnen Risiken abschließend in einem „Katalog“ aufgeführt werden müssen. Ferner besteht eine offene Deckung, bei der es im Rahmen der Bedingungen keine Einschränkungen des Versicherungsschutzes für neue IT-Tätigkeiten nach Versicherungsbeginn gibt. |

|||||||||||||||

|

|||||||||||||||

Berufshaftpflicht-Angebote genau vergleichen |

|||||||||||||||

Im Versicherungsportal www.kuv24.de können unter „IT-Haftpflicht / Versicherungsvergleich“ Tarife von großen Versicherern wie z.B. Allianz, AXA, ERGO, Gothaer, HDI-Gerling oder Versicherungskammer Bayern mit dem Angebot von Hiscox verglichen werden. Daraus aber endgültige Schlüsse zu ziehen, ist jedoch schwierig, da bis zu 50 verschiedenen Einzelkriterien enthalten sind. Ein vermeintlich günstiges Angebot kann am Ende trotz vieler angepriesener Extraleistungen am Bedarf vorbei gehen. Deshalb ist es eher empfehlenswert, für diese komplizierten und undurchsichtigen Sachverhalte einen erfahrenen Versicherungs-Experten zu Rate zu ziehen. Wer sich über seinen Firmenkundenberater der Hausbank gut betreut fühlt, sollte einen Beratungstermin zusammen mit dem zuständigen, spezialisierten Versicherungsberater vereinbaren. In Zusammenarbeit können sinnvolle Versicherungssummen und Bausteine erarbeitet werden sowie weitere Fragen geklärt werden. Das daraus resultierende Angebot kann dann mit dem gleichen Leistungsspektrum mit anderen etablierten Versicherungen verglichen werden. Berücksichtigt werden sollten bei der Entscheidung neben dem Preis auch andere Aspekte |

|||||||||||||||

Was man prüfen sollte: |

|||||||||||||||

|

|||||||||||||||

Der Berater sollte hierzu Auskunft geben können. |

|||||||||||||||

|

|||||||||||||||

Worauf achten? |

|||||||||||||||

Bei fast allen Anbietern gibt es einige Fallstricke im "Kleingedruckten", auf die besonders geachtet werden muss: |

|||||||||||||||

|

|||||||||||||||

Und noch ein Tipp zum Schluss: Gute Versicherer bedürfen keines expliziten Einschlusses von Implementierungsschäden, da von vorne herein Sach- und Vermögensschäden, ohne Beschränkung auf konkret beschriebene Tätigkeiten versichert sind. (05.11.2013) Youtube-Video zum Thema: Berufshaftpflicht: Freiberufler benötigen Absicherung |

|||||||||||||||

|

Haftpflicht für Zahnärzte |

|||||||||||||||

Sie sind hier: Versicherungo.de

|

|